弱市出妖股,本年也不例外。

一季度的万丰奥威,二季度的正丹股份,都成了其时的年度第一牛股。

8月以来,轮到了深圳华强,17天16个涨停板,距离本年最牛股票,仅一步之遥。

妖股再现

妖股爆发,离不开热门,万丰奥威蹭上了低空经济的产业激越,正丹股份际遇了TMA的价钱暴涨,这次上位的深圳华强,搭上的则是华为海想。

本年7月底,一些媒体报谈华为海想将于9月9日召源流届全网络大会,届时将发布多款海想芯片,涵盖音视频、鸿蒙、星闪等多种哄骗场景。

动作华为旗下的芯片公司,海想几年前曾因好意思国制裁堕入低谷,此时文告举行全网络大会,天然激励了极大爱护。

之前发布的方向情况表露,华为海想业务在2023年驱动全面收复。

2023年第四季度,海想芯片出货量高达680万片,同比增长5121%,当季营收飙升24471%;本年第一季度,华为海想芯片销量冲破800万颗,重返大师前五名。

依靠都备自主研发的麒麟、鲲鹏、昇腾等先进芯片,海想不仅重返大师芯片行业中心位置,也带动华为功绩全面回暖。

2023年,华为营收高达7042亿元,比上年增长9.63%,创下自2019年以来的最大年度涨幅,净利润达到了870亿元,同比增长高达144.5%;本年上半年,华为功绩增速连续加速,公司实现营收4175亿元,同比增长34.3%,净利润约551.1亿元,同比增长了18.2%。

还有商场神话,海想以前有可能参照华为车BU独处的体式,从华为独处出来,变成像高通、英伟达那样的大师供应商。这意味着,海想旗下芯片的研发和量产技艺,可能出现超预期进展。

华为海想站优势口,商场天然要挖出观念股来炒,和海想同在深圳的深圳华强,成了“天选之子”。

深圳华强是华为海想最大的代理商之一,代理包括智能电视芯片、表露驱动芯片及AI芯片等居品,是正统的海想观念股。

同期,公司针对热门也很快作念出报恩,跟着海想陆续推出新址品,公司将加大海想居品的哄骗决议研发以及实践力度,促进海想居品的商场拓展。

这一表态进一步激励了商场爱护。

特有的股权结构波多野结衣死了吗,也让深圳华强具备成为妖股的条目。

尊府表露,深圳华强总股本超过10亿股,但其中有7.40亿股在控股推进过甚一致行动东谈主手上,实质流畅股不外3亿股驾驭,启动前实质流畅市值不到30亿元。

奇米影视盒v1.1

▲开首:同花顺

论短期的势能,深圳华强在海想的观念股中如实无与伦比,可是论永久的质量,又是另一番征象了。

质量几何

深圳华强主要业务围绕电子元器件张开,当今公司有三伟业务板块,即电子元器件授权分销、电子元器件产业互联网和电子元器件及电子结尾居品实体往来商场。

电子元器件分销是公司最伏击的营收开首,代理华为海想的芯片即属于这部分业务。2023年,深圳华强电子元器件分销业务交易收入已达180.18亿,占到总营收的87.49%,是国内电子元器件分销界限的“一哥”。

动作被商场爆炒的海想观念股,深圳华强并莫得露馅与华为海想的相干业务数据,可是从过往功绩变化中,却能从一定程度看出海想对公司影响有多大。

深圳华强是在2017年通过收购淇诺科技才成为海想的代理分销商。尔后的6年,公司合座营收天然实现了翻倍增长,可是更伏击的净利润却变化很小。

成为海想分销商,似乎并莫得匡助深圳华强赚到更多钱。

自2023年一季报驱动,深圳华强净利润更是出现连气儿6个季度下降,最近4个季度致使出现增收不增利的情况。本年第二季度,深圳花强实现交易收入59.21亿元,同比增长22.97%;归母净利为1.19亿元,同比下降15.79%。

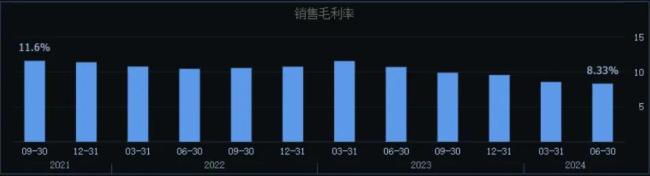

豪爽是因为海想强势地位酿成公司议价技艺下降,深圳华强电子元器件分销业务的毛利率从11.59%大幅下降至6.61%,毛利率的连续下降,连累了公司的盈利技艺。

▲开首:同花顺

以前开辟海想的新业务需要大宗资金,但深圳华强背后本钱能提供的守旧有限。

公司控股推进华强集团2023年的有息债务高达366亿元,其中短期债务为237亿元,而同期货币资金仅为62亿元,仅短期债务存量资金缺口就高达174亿元。为了筹集资金,上市公司致使还濒临被大推进抽血的风险。

是以,即便股价暴涨,深圳华强也莫得健忘指示投资者,海想新址品的实践程度存在不笃定性,对公司功绩的影响有待不雅察,近期公司股价短期涨幅较大,明显偏离商场走势,存在商场心思过热的风险。

历史之鉴

华为在本钱商场的影响力不需要多言,A股搭上华为的观念股超过800家,深圳华强也并不是第一个蹭上华为而股价暴涨的上市公司。

2021年6月,华为发布鸿蒙系统前后,一只叫润和软件的股票霎时成妖,2个来月,股价暴涨近7倍。

面对深交所随之而来的爱护函,润和软件回复称,公司是绽放鸿蒙发起单元之一、华为鸿蒙操作系统生态共建者,似乎想讲明股价暴涨的合感性。

可是施行并莫得设想中乐不雅。鸿蒙在2021年给润和带来的营收简直不错忽略不计,2022年润和净利润致使下降了40%,依靠鸿蒙逆袭的脚本并莫得实现,股价也从高位大幅下落接近60%。

2023年8月29日,也即是华为开售Mate60系列手机的这一天,另一只妖股捷荣时刻驱动狂飙。不到一个月时候,捷荣时刻凭借Mate60供应商观念拉出16天涨停,区间涨幅超过5倍。

商场其时之是以要点炒作捷荣,除了公司市值低除外,另一个原因豪爽是华为曾位列捷荣时刻的第一大客户,来自华为的营收占比一度接近50%。

事实上,华为成为捷荣第一大客户如故在9年前,2017年以后,华为孝敬的营收已跌破10%,2021年、2022年和2023年上半年,华为占公司交易收入比例区分为0.46%、3.48%、3.70%。

无厘头式的商场炒作频频往来一阵风,只是涨了一个月之后,捷荣股价驱动连续下落,当今距其时高点跌幅也已超过60%。

这次蹭上海想热度而陡然暴涨的深圳华强,永久逻辑相同不够坚挺。

大师产业经济的历史教养标明,一个硬件巨头的发展壮大,永久最大的受益方深信是上游零部件供应商,而不是下贱的居品代理商。从早期的苹果产业链,到最近几年的特斯拉和英伟达产业链都是如斯。

关于超等品牌来讲,代理商更不能能一家独大,致使最终有可能被品牌商的自营渠谈所代替。

从这个角度上来看,华为海想的发展壮大,A股里确凿受益的是上游供应商,而非下贱代理商,深圳华强的以前功绩,也很难像立讯精密等果链龙头,或者中际旭创等英伟达产业链龙头一样,发扬出赶紧增长的势头。

除了功绩容易证伪带来的股价调节风险除外,控股推进的抛售风险也不能暴虐。

公开尊府表露,在深圳华强控股推进掌抓的7.40亿股中,有3.30亿股是动作可交换债券的典质品。当今可交债也曾过问换股期,而暴涨后的深圳华强股价,也曾大幅高于换股价,这部分股份一朝通过换股的表情过问二级商场减持,对股价无疑将产生较大影响。

9月9日,神话中的华为海想全连系大会在网上莫得掀翻涓滴风波,深圳华强也高开低走,连气儿2天跌停。

这种心思炒作,来得快也去得快,事件性的利好结束后,深圳华强以前的股价波多野结衣死了吗,如故会回顾功绩驱动的逻辑。